|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2025/05/03

【会計・簿記入門:Topic6】

(Q:講義を通じての感想。)

会計・簿記基礎講座を受講して感じたこと

今回、会計・簿記の基礎講座を受講して最も印象に残ったのは、「どんぶり経営」からの脱却の重要性でした。

これまで私自身も、いわゆるキャッシュフロー感覚に基づいた経営、つまり「お金が回っていれば大丈夫」という商売の勘を頼りにしていた部分がありました。

それは決して間違いではなく、最低限の感覚として必要なものではあります。

しかし、貸借対照表(BS)や損益計算書(PL)、決算書全体の構造を理解し、読み解けるようになることで、より本質的な経営の健全性や課題が見えてくると実感しました。

数字の裏にある企業の状態やリスク、可能性までも感じ取れるようになりつつあり、経営の視座が一段深まったように思います。

私はもともとデータ分析や数値のシミュレーションが好きなので、今回の学びをきっかけに、これからは実際の事業においても、財務データをもとに仮説検証や経営判断の精度を高めるシミュレーションを行っていくだろうと感じています。

また、税理士の先生との打ち合わせの中で、より専門的な視点を学ぶ機会にしたり、経営者同士の勉強会や交流の場に積極的に参加して、諸先輩方からの実践的なアドバイスを受けたいという思いも強くなりました。

そして、学んだことは後輩の経営者仲間やチームメンバーにアウトプットすることで、自分の理解をさらに深め、定着させていくという姿勢も大切にしていきたいと思います。

もちろん、まだまだ分からないことや未知の分野はたくさんあります。けれども、だからこそ学ぶことが面白く、今回の講座もとても楽しく取り組むことができました。

今後も引き続き、会計の学びを楽しみながら、実務に活かしていきたいと思っています。

2025/05/03

【会計・簿記入門:Topic5】

(Q:興味ある企業の経営分析と比較をしなさい。)

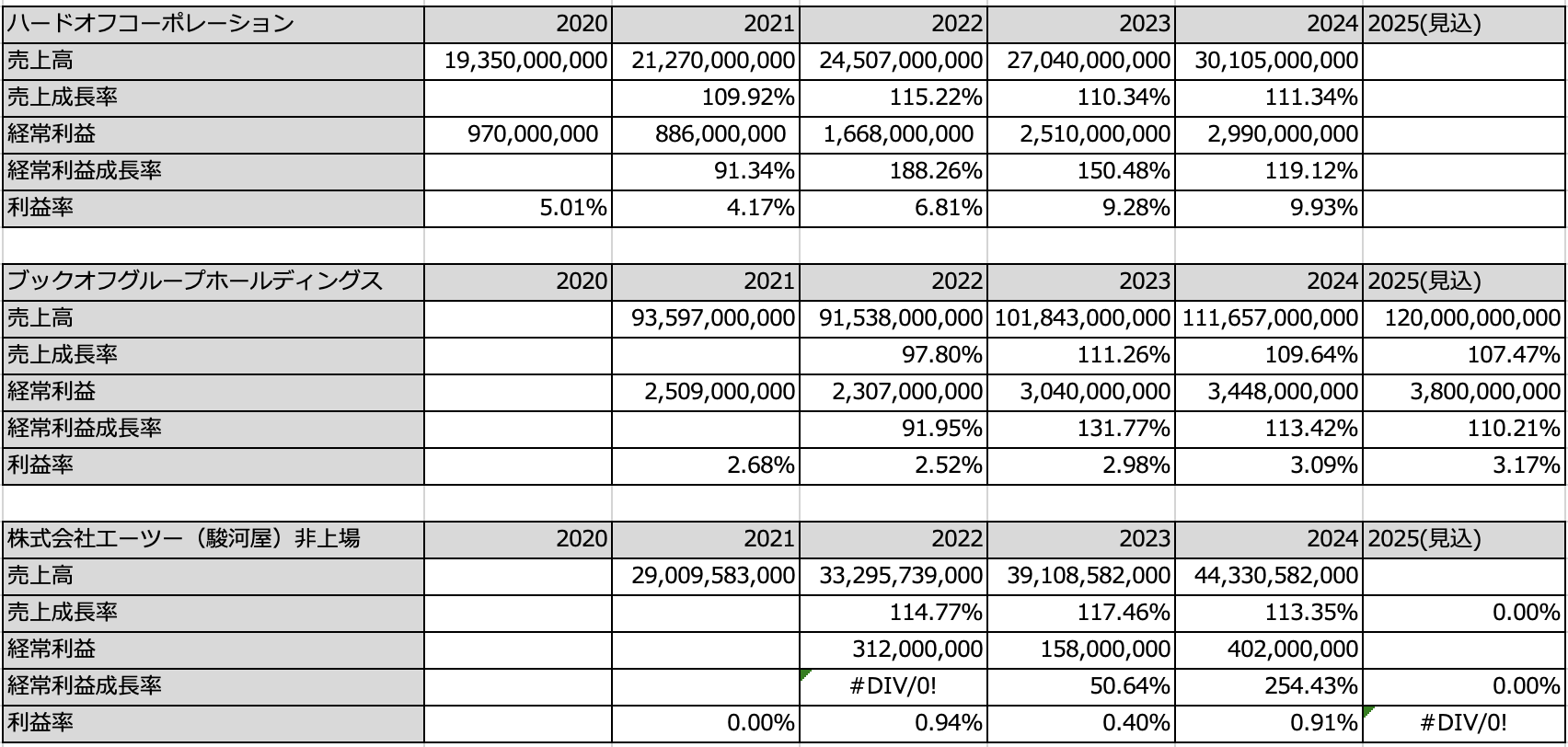

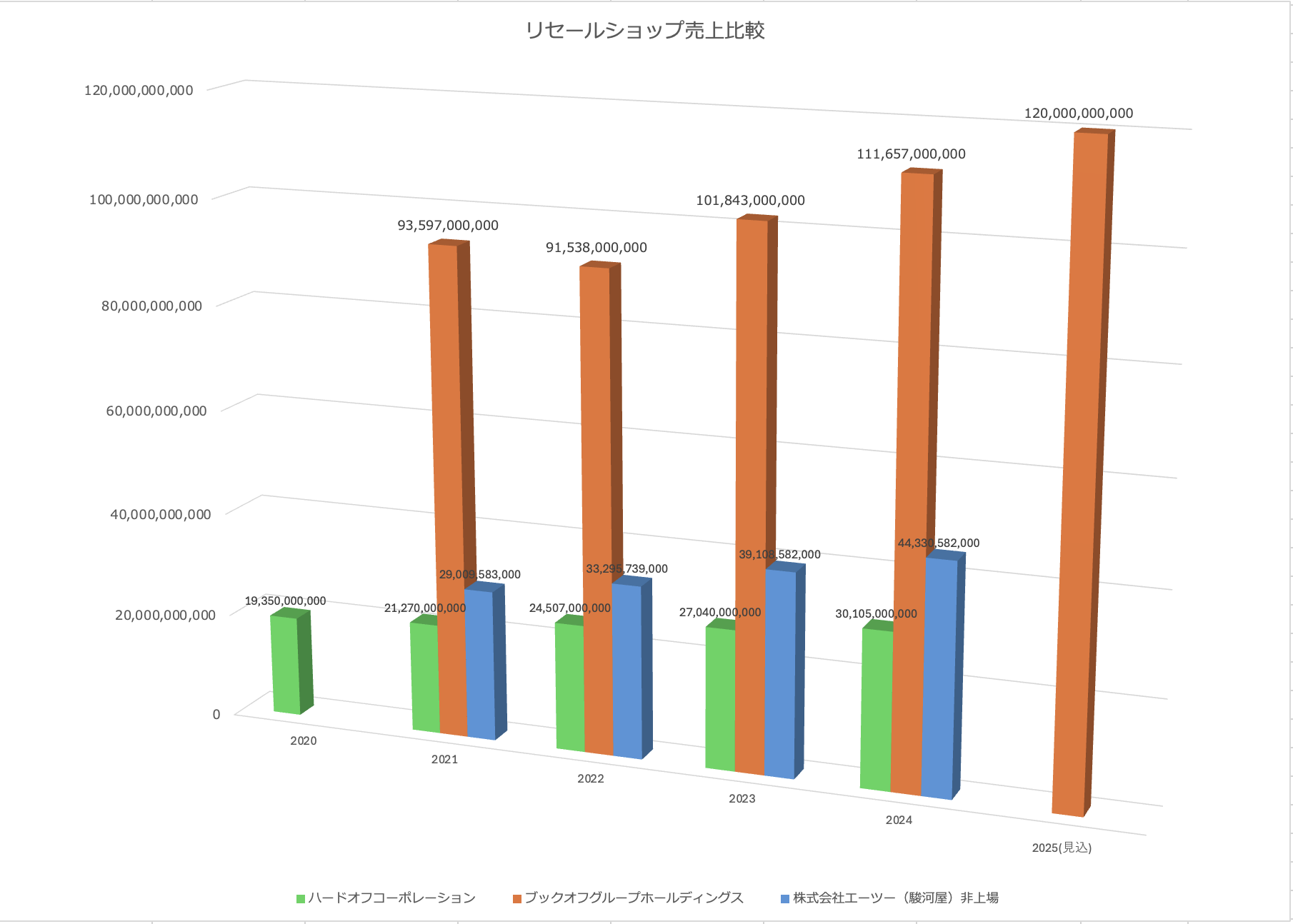

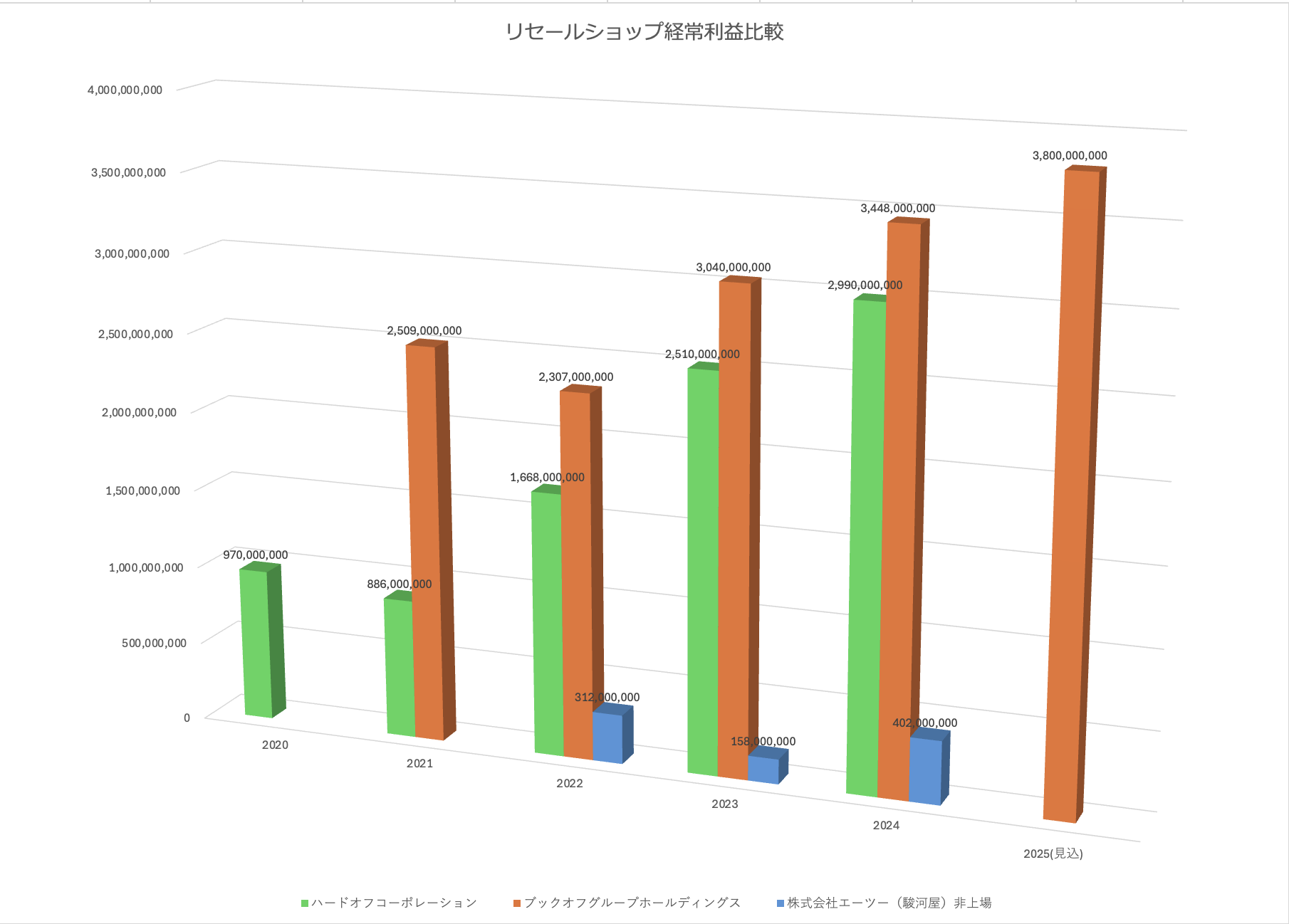

■ 「分析してみたい企業」

私は、ハードオフコーポレーションの財務分析を行いたいと考えています。

2025/04/15

【会計・簿記入門:Topic4】

(Q:BSとPLの違いについて。)

めちゃくちゃ面白くなってきました。

まるで“ひっかけクイズ”のオンパレードのようで、毎回頭を悩ませるのが逆に楽しくて仕方ありません。

特に注意力が散漫になりがちな自分にとっては、この「うっかり」すらも学びのきっかけになるので、ある意味で相性が良いのかもしれません。

課題3ではかなり苦戦しました。おそらくいくつかミスもしていると思いますw。

それでも、そのプロセスの中に確かな気づきと学びがありました。

PL(損益計算書)

→ お金の流れではなく、“費用・収益が発生したタイミング”で記録

→ 売れた分の原価だけが費用になる(売上原価)

→ 基本は単月ベースで経営成績を確認する目的

BS(貸借対照表)

→ 実際にお金や資産が「どう動いたか」の記録

→ 商品を買った時点では資産(在庫)としてBSに記載

→ PLに載るのは売れたとき(売上原価として)

→ BSは累積で積み上がる形式(会社の財政状態を表す)

講義で聞いたはずが実践になるとミスばかり、何度も試行してようやく肌でわかってきた気がします。

やはり僕みたいな人はアウトプットしてミスしてもう一度認識して再度アウトプットを繰り返さないと全く理解できないようですね。

て、ことで調子に乗って、自分で練習問題を作ってみました。

あってるかどうか怪しいものですが、お手隙の方に検証していただきたいです。

(※講義の感想の流れなので作問チャレンジではなくここに掲載します。)

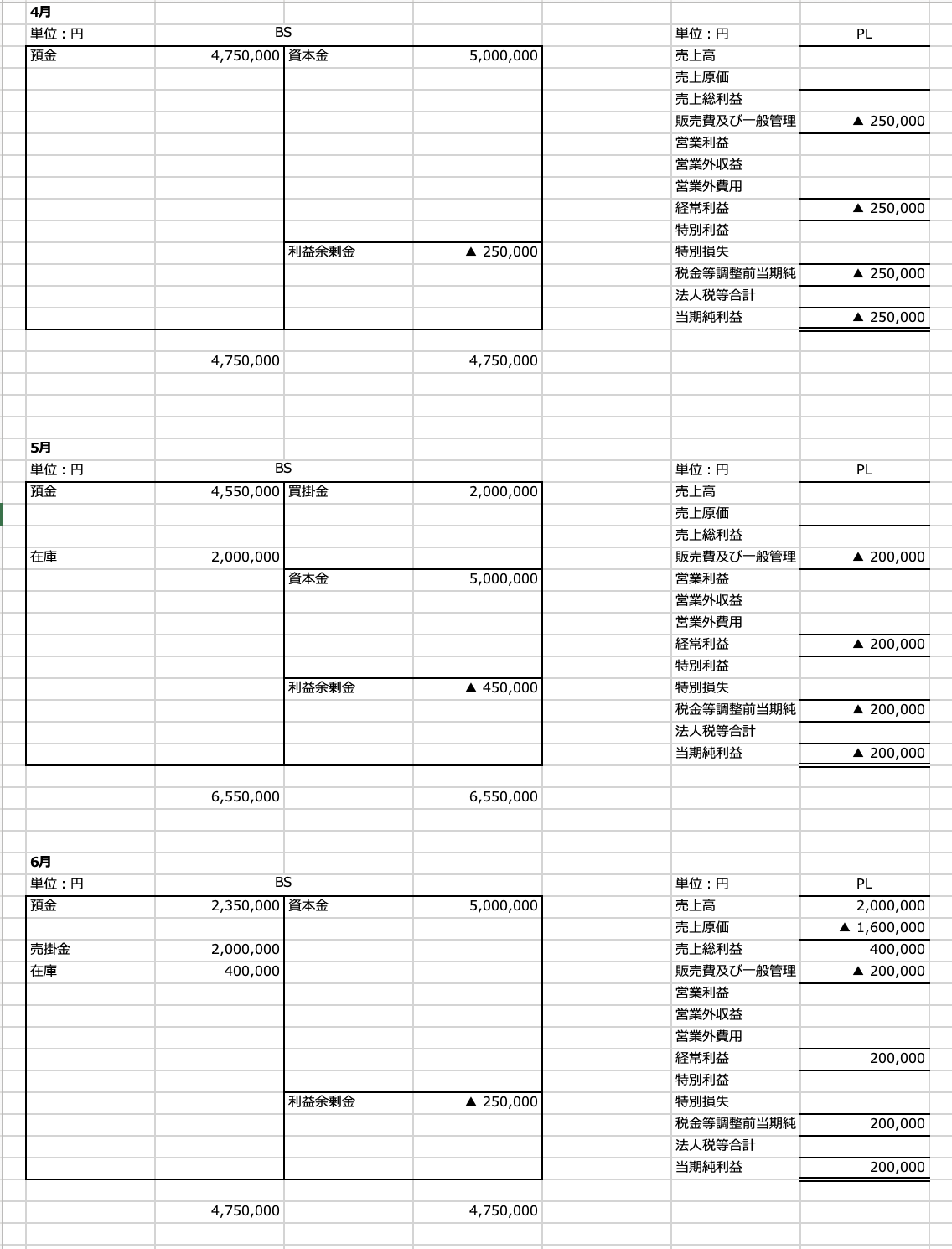

【4月】

1:資本金500万円を現金で払い込み、会社設立

2:消耗品(備品)を50,000円で購入(即時現金払い)

3:給与200,000円を現金で支払った

【5月】

1:商品を2,000,000円で仕入れた(掛け=買掛金)

2:給与200,000円を現金で支払った

3:売上はまだなし

【6月】

1:商品のうち1,600,000円分を2,000,000円で販売(掛け売上=売掛金)

2:5月の仕入分2,000,000円を現金で支払った

3:給与200,000円を現金で支払った

2025/04/09

【会計・簿記入門:Topic3】

(Q:外注と丸投げの違いとは??)

今回の講義で特に僕の心に強く刺さったのは、「外注と丸投げの違い」に関する部分でした。

僕たちは日常的に、「知らないこと」や「自分ではできないこと」を外部にお願いする、つまり外注することがあります。

しかし講義を通じて改めて感じたのは、同じ“外注”でも、その質や責任の持ち方には大きな差があるということです。

結果として、外注には大きく2つの形があると気づきました。

ひとつは、自分自身がその業務についてある程度理解していて、目的や方向性も明確なうえで、外部の専門家に依頼するケース。

これは「適切な外注」と言え、結果に対しても責任を持つことができます。

もうひとつは、業務内容をよく理解しないまま、丸ごと任せてしまうケース。

これはまさに仰るように「丸投げ」です。

表面上はどちらも“外注”に見えますが、実際には無責任な依頼となり、トラブルが起きた際にも適切に対応することができません。

結局のところ、たとえ外注であっても、最終的な責任は発注者=経営者にあるのだと痛感しました。

だからこそ、外注するならば、その内容をきちんと理解し、責任を負える状態でなければならない。

それが、今回の最大の学びでした。

実は僕自身にも、この「丸投げ」で失敗した苦い経験があります。

当時の僕は、ある仕事を外注する際に、内容をあまり理解しないまま依頼してしまいました。

その結果、仕上がりに大きな問題が生じました。

そのときの僕は、外注先ばかりを責めていました。

でも、今思い返すと、

本当に責任を持つべきだったのは、内容を理解しようともせず、確認もしなかった自分自身だったと、今さらながら痛感しています。

これからは、「理解して外注する」「責任を持って外注する」という意識を、もっと強く持って経営に向き合っていきたいと思います。

今回の学びは、まさにその意識を改める貴重なきっかけとなりました。

今後も継続して税理士さんのお仕事の理解度を深めていきたいと思います。

本当に、ありがとうございました。

2025/04/02

【会計・簿記入門:Topic2】

(Q:問題を作ってみよう!!)

理解度テスト作問チャレンジ!(任意)とのことですので問題作成してみました。

おっしゃる通り作ってみるとまた違う理解度があるかもしれません。

でも作ったからには忘れてしまわないようにしなきゃダメですね。頑張ります。

2025/04/02

【会計・簿記入門:Topic1】

(Q:貸借対照表(BS)について。)

私は、貸借対照表(BS)の「右と左」=資産と負債・純資産の関係性を直感的に捉えるのがとても難しいと感じています。

お金やモノの流れが「左右に分かれて記録される」ことは理解できるものの、「なぜこの取引が右にいくのか、左にいくのか」という判断がすぐにできず、混乱してしまうことがあります。

一方で、損益計算書(PL)は「経営の結果を表すもの」として、“ザッツ経営!”という感覚で理解しやすく、どこに何が影響しているのかが見えやすいと感じています。

売上があって、費用があって、利益が出て…という流れが、日常感覚に近くてイメージしやすいんです。

それに比べてBSは、時間軸が「瞬間」なのに情報量が多く、しかも形式的に整理されていて、まるで企業の“健康診断の結果”のように見えるけれど、その読み解き方に慣れるまでが大変です。

ただ、今回の講義で一つずつ取引を追っていくことで、「資産が増えた」「負債が発生した」「利益が減った」という変化が、どのようにBSに現れるのか」が少しずつ繋がり始めている感覚もあります。

私はまだBSに対して苦手意識がありますが、だからこそ今しっかり向き合って、実務に活かせる「財務の感覚」を身につけていきたいと思っています。